اخبار

احتمال افزایش تورم همزمان با کاهش ارزش دلار استرالیا و افزایش قیمت سوخت

رادیو SBC استرالیا- تحقیقات جدید نشان میدهد استرالیاییهای بیشتری در معرض خطر استرس بازپرداخت وام مسکن خود هستند در حالی که افزایش قیمت بنزین و کاهش ارزش دلار استرالیا نشاندهنده فشار بیشتری در آینده خواهد بود.

داده های موسسه روی مورگان نشان می دهد که حدود ۱.۵۷ میلیون نفر در معرض خطر عدم توان در بازپرداخت وام مسکن خود هستند که این تعداد حدود ۳۰ درصد از کل وام گیرندگان را تشکیل می دهد.

تعداد دارندگان وام مسکن در معرض خطر از ماه می سال گذشته یعنی زمانی که بانک مرکزی استرالیا چرخه افزایش نرخ بهره خود را آغاز کرد ۷۵۹ هزار نفر افزایش یافته است.

همچنین دادههای آژانس رتبهبندی جهانی S&P نشان میدهد که طی سال گذشته تعداد خانوارهایی که یک ماه یا بیشتر از بازپرداخت وام مسکن عقب افتادهاند در تمام ایالت و قلمروها افزایش یافته است.

دارندگان وام طولانی مدت مسکن دریافته اند که بازپرداخت ماهانه آنها سر به فلک کشیده است زیرا نرخ بهره از 0.1 درصد در ماه می سال گذشته به 4.1 درصد در ماه جون افزایش یافته است جایی که بانک مرکزی برای کاهش تورم ۸ درصدی نرخ بهره را افزایش داده است.

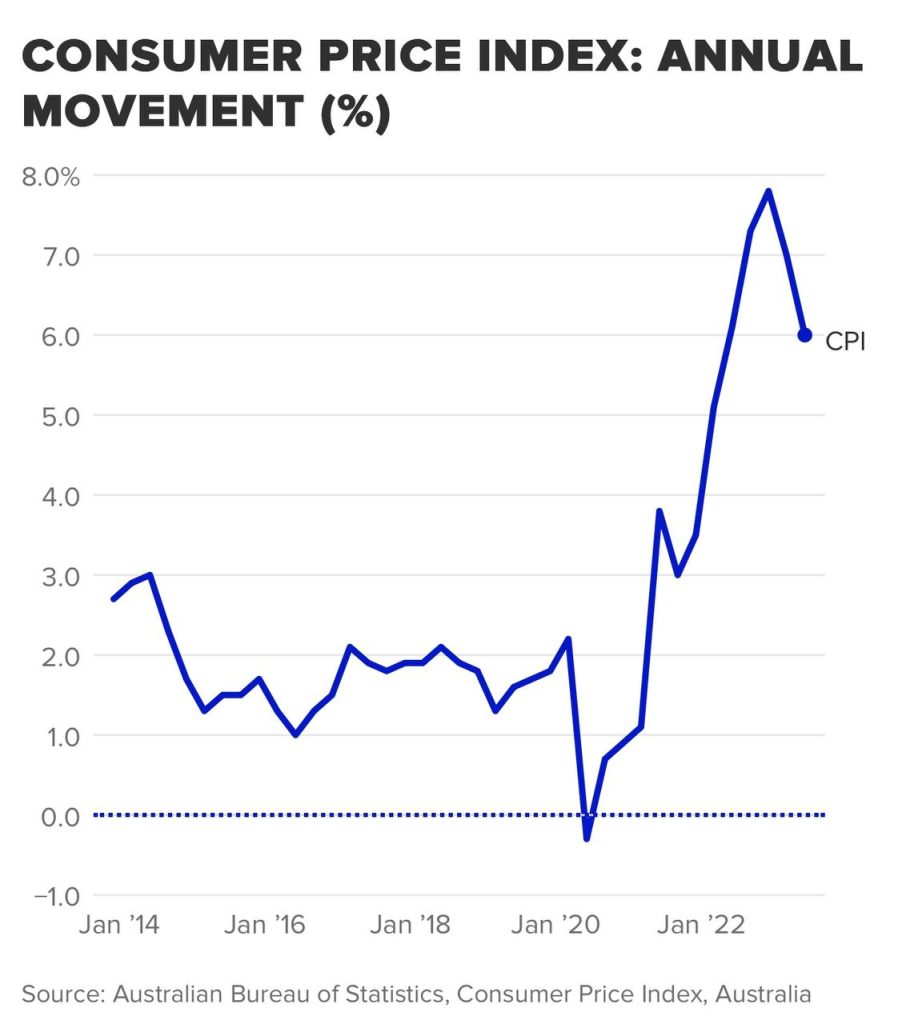

تورم در ماه آگوست 5.2 درصد اعلام شده بود که نسبت به ماه قبل از آن 0.3 درصد افزایش داشت. ماه آگوست اولین افزایش تورم را از اپریل 2023 شاهد بود اما همچنان از حداکثر 7.8 درصدی در سال منتهی به دسامبر 2022 کمتر بود که این هم خبر خوبیست و هم خبری بد.

میشل لوین مدیر اجرایی روی مورگان با اصطلاح نیروهای دوقلو، نسبت به افزایش قیمت بنزین و کاهش ارزش دلار استرالیا در مقابل دلار آمریکا هشدار داد و گفت که ممکن است این موضوع باعث افزایش تورم شود که به نوبه خود بر بانک مرکزی برای افزایش نرخ مجدد بهره در ماههای آینده فشار آورد.

وی افزود: افزایش ماهانه تورم نگران کننده است اما تعجب آور نیست زیرا قیمت انرژی در ماه های اخیر به سرعت افزایش یافته است.

تا زمانی که ارزش دلار استرالیا پایین بماند و قیمت بنزین سیر صعودی داشته باشد، فشارهای تورمی بیشتری در اقتصاد بوحود خواهد آمد.

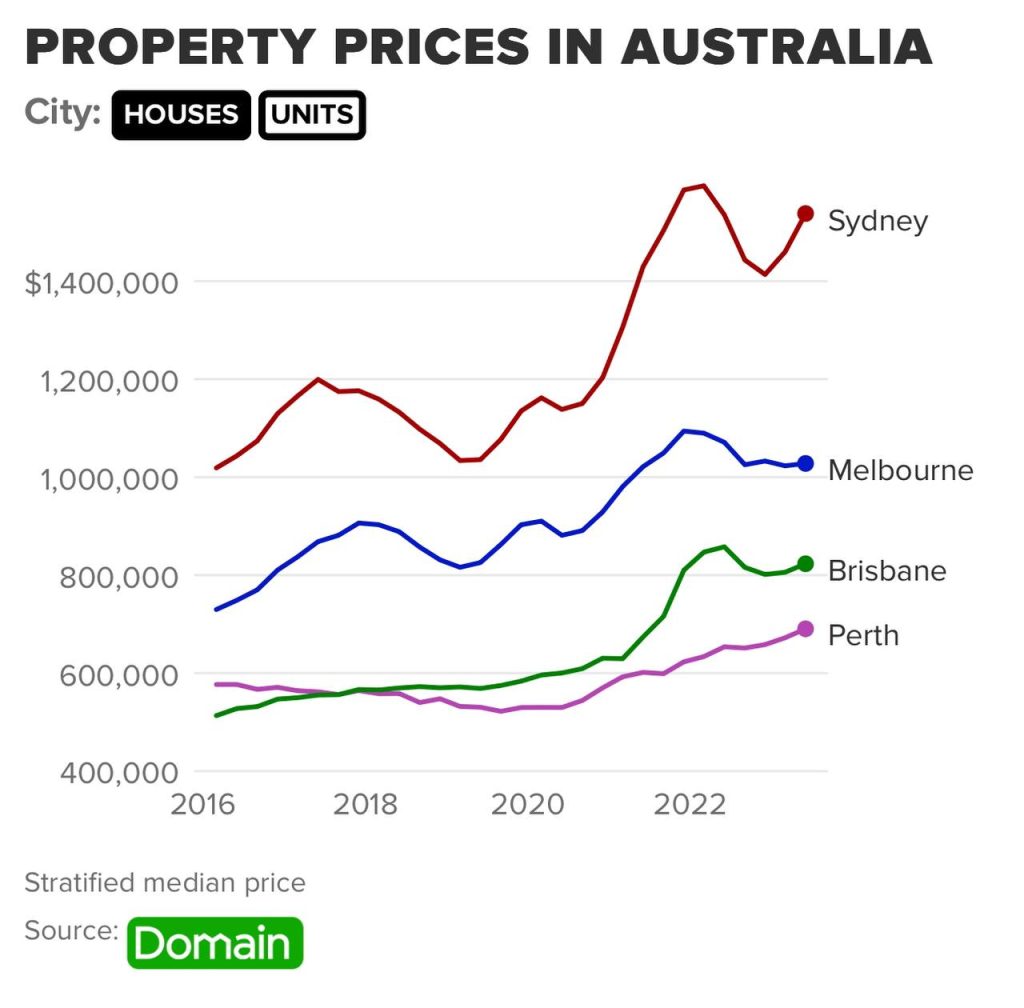

بر اساس داده ها، قیمت ها در سطح ملی امسال 4.31 درصد افزایش یافته است اما چیزی که بیشتر نگران کننده است تمایل زیاد استرالیایی ها برای خرید ملک است. کاهش عرضه املاک اجاره ایی و افزایش قیمت اجاره بها، بسیاری از افراد را به فکر خرید خانه انداخته است تا از طریق دریافت اجاره، امکان بازپرداخت وام آن خانه را داشته باشند و این ولع سیری ناپذیر، احتمال افزایش خطر استرس در بازپرداخت وام را بیشتر می کند و یک چراغ قرمز جدی را در بازار مسکن روشن می کند.

خبر: رادیو اس بی سی استرالیا

Copyright © Radio SBC Australia. All Rights Reserved

Seven Broadcasting Corporation